2017年中國藝術品行業發展趨勢及市場規模預測

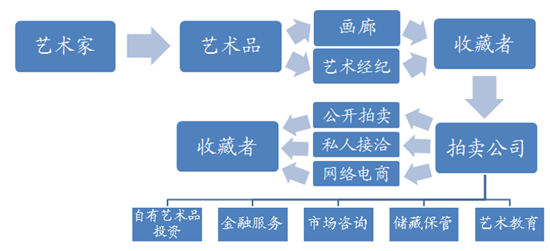

藝術品行業產業鏈主要由藝術家、畫廊和藝術品經紀人、拍賣公司和收 藏者構成。藝術家作為藝術品產業鏈的上游生產者,在特定時期創作出獨一無二的藝術作品提供給市場。畫廊和藝術經紀人作為藝術品一級市 場的主要參與者,為藏家或藝術家搜尋符合條件的交易對象,同時也可 簽約培養藝術家,篩選、包裝,推廣合格的藝術品進入市場流通。而拍 賣公司作為二級市場的重要平臺,從事中介服務,從藝術家和收藏家的 手中收購精品,滿足廣大藏家的收藏和再投資需要。近些年拍賣公司所 屬的文化集團還計劃在未來拓展藝術品金融、市場咨詢、儲藏保管等衍生服務。

藝術品行業產業鏈

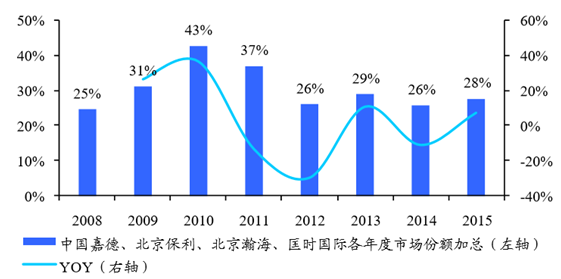

根據中國藝術品拍賣市場調查報告的統 計數據,在 2010 年前,中國內地 TOP4 拍賣行(中國嘉德、北京保利、 北京瀚海和匡時國際,不含港澳)春拍市場份額逐年升高,市場集中趨 勢明顯。但后續增量資金不足引發的惜拍情緒導致各大拍賣行重器拍品 減少,2012 年業績大幅萎縮,市場集中度跌至低谷 26.21%,同比下降 29.45%。此后中國拍賣市場一直處于回調盤整階段,市場集中度在 30% 上下波動。但是, 2016 年春拍回暖預示著拍賣行業第二春天 的到來,市場有望延續 2010 年前的增長態勢,市場集中度繼續攀升。

中國 TOP4 拍賣行市場集中程度不足 30%(不含港澳臺)

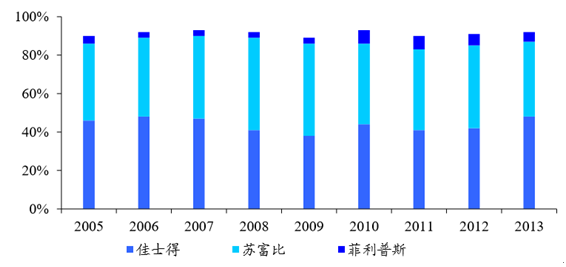

藝術品拍賣市 場對信用和專業性的要求凸顯了大平臺在后期的發展優勢,市場的集 中度將會提高。以美國藝術品市場為例,國際拍賣巨頭佳士得和蘇富 比兩者的拍賣市場總體份額超過了 80%,而美國 TOP5 拍賣行的份額超 過了 90%。相比而言,目前中國藝術品拍賣市場 30%的集中度還有很大 的提升空間,但是隨著拍賣行業務的逐步拓展和藝術品電商的流行, 綜合性大平臺將成為未來的發展趨勢,通過行業資源的不斷整合,拍賣 公司將占據市場更大的份額。

美國TOP150拍賣行中前三名拍賣額占比超90%

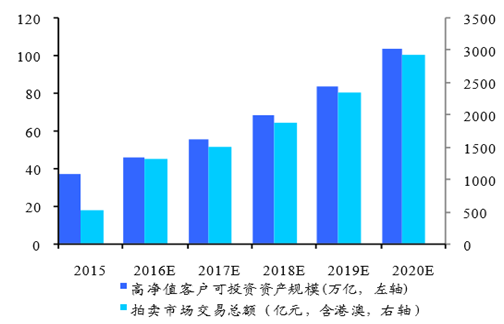

假設高凈值客戶群體及其可投資資產規模在 2014-2020 未來六年的年復合增長率保持 2012-2014 的年復合增長率水平。預計在 2020 年,我國將有超過 300 萬的高凈值客戶,可投資資產規模將超過 100 萬 億元。根據《2015 年中國個人財富報告》,高凈值客戶對境內其他投資(含藝術品)的比例在 2015 年初上升達 10%,而新富人群進行另類投 資的比例較之更高。

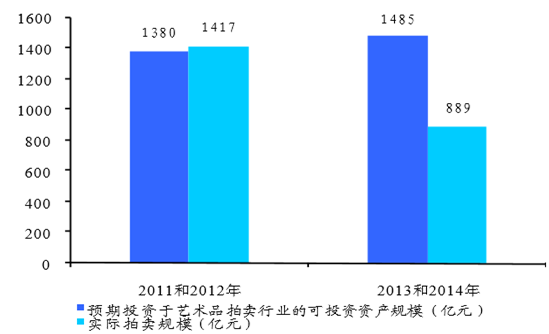

假設高凈值客戶可投資資產規模增量每年約有 1.5%流入藝術品拍 賣行業,以此來預期未來拍賣市場的規模。對比假設和實際情況, 2011 和 2012 年的藝術品拍賣市場規模合計為 1417 億元,略高于我的假 設,基本一致,假設的合理性得到了體現;而 2013 年之后,藝術品市 場進入低迷期,藝術品行業的眾多問題也使得投資者積極性受損,藝術品拍賣市場的實際規模要比假設低很多。但這是行業的 陣痛,2016 年有望成為行業的拐點,隨著藝術品拍賣市場的不斷規范, 投資者信心不斷增強以及增量資金的不斷增加,藝術品拍賣市場復蘇后 將有很大可能重回預期狀態,因此根據假設預測 2020 年拍賣市場 規模將達到 2941 億元。

2011、2012年成交額與假設基本一致隨后市場進入低迷期,實際值遠低于假設

預測2020年市場規模(含港澳臺地區將達到 2941 億)

掃一掃,掌握最權威最及時的信息動態